Aktien für Frauen – Strategien für eine sinnvolle Altersvorsorge

Aktien für Frauen – durch gezielte Investitionen finanzielle Unabhängigkeit & Sicherheit erreichen! Anlagestrategien & Tipps für den Vermögensaufbau ✔

InhaltIst Altersarmut weiblich?

- Ist Altersarmut weiblich?

- Warum viele Frauen vor der Börse zurückschrecken

- Frauen investieren seltener, aber erfolgreicher als Männer

- Einstieg in den Aktienmarkt – so geht’s

- Investieren statt sparen – die Renditen an der Börse sprechen für sich

- Was ist bei einem Aktieninvestment zu beachten?

- Investitionen in Immobilienfonds

- Investitionen in Aktienfonds

- Investitionen in ETF

- Künstliche Intelligenz im Investmentbereich

- Kostenfreie Beratung nutzen

- Fazit: Die Kontrolle übernehmen

In der heutigen Zeit gewinnt der Wunsch nach finanzieller Unabhängigkeit zunehmend an Bedeutung. Daher ist es ein Muss, dass wir Frauen die Kontrolle über unsere Finanzen übernehmen. Aktien sind dabei eine hervorragende Option, langfristig Vermögen aufzubauen und unsere monetäre Zukunft aktiv zu gestalten. Wir beeinflussen weltweit 80 Prozent aller Kaufentscheidungen – diese enorme wirtschaftliche Kraft sollten wir auch für unseren eigenen Vermögensaufbau nutzen.

Leider investieren weibliche Anlegerinnen bisher weitaus seltener als Männer, was in der Regel auf Unsicherheiten oder mangelndes Vertrauen in die eigenen Fähigkeiten zurückzuführen ist. Es ist eine alarmierende Tatsache, dass nur 12 Prozent der Frauen in Deutschland im Jahr 2021 in Aktien, Aktienfonds oder aktienbasierte ETFs investierten. Insgesamt nutzen hierzulande rund 12 Millionen Menschen die Chancen des Kapitalmarktes, doch wir sind mit nur etwa 1,6 Millionen Aktionärinnen stark unterrepräsentiert.

Doch genau hier liegt auch eine enorme Chance: Durch den Einstieg in den Wertpapiermarkt können wir nicht nur unsere finanzielle Unabhängigkeit stärken, sondern auch aktiv gegen die potenzielle Armut im Alter vorbeugen. In diesem Ratgeber beleuchten wir die Herausforderungen, denen wir in der Finanzwelt begegnen, und zeigen dir, wie du mit gezielten Strategien und dem richtigen Mindset erfolgreich in die Finanzwelt einsteigen kannst!

Ist Altersarmut weiblich?

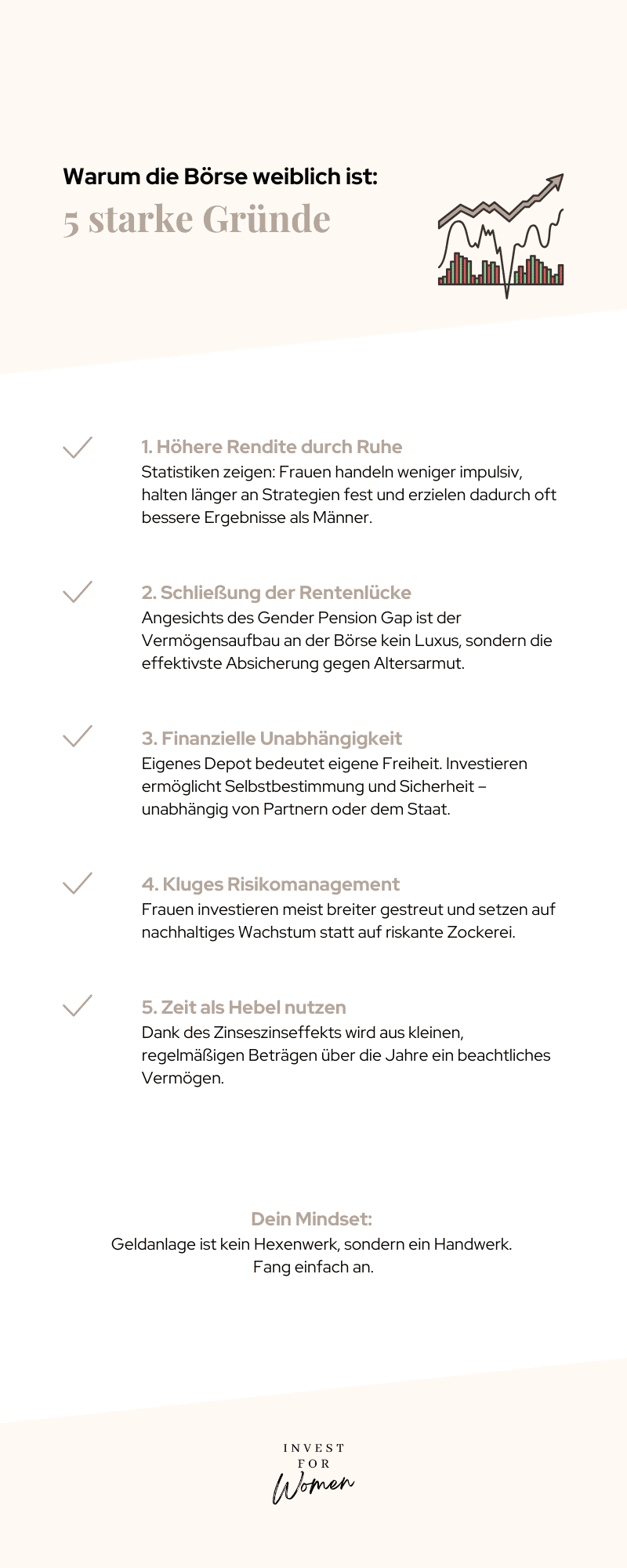

Altersarmut betrifft uns häufiger als Männer. Die Gründe dafür sind vielfältig und liegen auf der Hand. Das wichtigste Problem ist die Lohnschere innerhalb der Bevölkerung. Wir verdienen im Schnitt 16 Prozent weniger Geld im Vergleich zu Männern, was sich stark negativ auf unsere Rentenansprüche auswirkt. Zusätzlich unterbrechen wir unsere Erwerbstätigkeit häufiger für die Kindererziehung oder die Pflege von Angehörigen, was zu Zeiten ohne eigenes Einkommen führt. Teilzeitarbeit, auf die oft ausgewichen wird, um Familie und Beruf zu vereinbaren, trägt ebenfalls massiv zu Lücken bei den Rentenansprüchen bei.

Diese harten Fakten summieren sich und führen dazu, dass wir im Alter finanziell viel schlechter abgesichert sind. Daher ist es für uns besonders wichtig, frühzeitig Maßnahmen zur Altersvorsorge zu ergreifen und in Geldanlagen wie Aktien für Frauen zu investieren, um unsere finanzielle Zukunft zu sichern. Das ist der einzig sinnvolle Weg, um der staatlichen Versorgungslücke zu entkommen.

Warum viele Frauen vor der Börse zurückschrecken

Viele von uns stehen vor einzigartigen Herausforderungen, wenn es um unsere Finanzplanung geht. Oft sind es nicht nur äußere Faktoren wie Gehalt, berufliche Situation oder Auszeiten, sondern auch innere Hürden, die den Weg zur sinnvollen Geldanlage erschweren.

Aktuelle Umfragen zeigen: 41 Prozent der weiblichen Befragten geben an, dass fehlendes Wissen über Finanzthemen und Anlagestrategien der Hauptgrund dafür ist, ihr Geld nicht anzulegen. Wir haben oft ein viel höheres Informationsbedürfnis im Finanzbereich als unsere männlichen Kollegen. Viele Frauen halten Investitionen für extrem risikoreich, was sie komplett davon abhält, an der Börse aktiv zu werden. Aktuell haben nur 25 Prozent von uns ein wirklich gutes Gefühl dabei, Teile ihres Geldes zu investieren.

Ein weiterer Grund: Viele glauben fälschlicherweise, ihre Einkommenssituation sei nicht ausreichend, um sich am Kapitalmarkt zu engagieren. Die gefühlte Schwelle, um zu starten, liegt für viele bei über 4000 Euro netto pro Monat. Das ist ein Mythos.

Diese Herausforderungen betreffen insbesondere die folgenden Bereiche:

- Große Unsicherheiten: Wir haben häufig ein höheres Sicherheitsbedürfnis und extreme Angst vor finanziellen Verlusten oder davor, Fehler zu machen.

- Mangelndes Selbstvertrauen: Viele von uns fühlen sich unsicher, wenn es um Finanzentscheidungen geht, und glauben, nicht genug Finanzwissen zu besitzen.

- Komplexitätsangst: Finanzmärkte und Produkte erscheinen oft undurchsichtig, was uns von einer aktiven Auseinandersetzung mit unserer Zukunft abhält.

- Finanzielle Abhängigkeit: In Partnerschaften delegieren wir unsere Finanzentscheidungen häufig an den Partner, was uns in einer unsicheren Position belässt.

Um diesen Herausforderungen zu begegnen, ist es absolut notwendig, dass wir uns intensiv mit Wertpapieren, Finanzthemen und deren Tools auseinandersetzen. Finanzielle Bildung ermöglicht es uns, selbstbewusster Entscheidungen zu treffen und unsere finanzielle Zukunft selbstbestimmt zu gestalten.

Frauen investieren seltener, aber erfolgreicher als Männer

Interessanterweise lässt sich deutlich erkennen, dass wir, obwohl wir seltener investieren, oft erfolgreichere Strategien verfolgen als Männer. Wenn Frauen investieren, erwirtschaften sie laut diversen Studien oft höhere Renditen. Ein Hauptgrund dafür ist unser erhöhtes Risikobewusstsein, das uns dazu veranlasst, wohlüberlegte Entscheidungen zu treffen und impulsives Handeln zu vermeiden.

Dieser Umstand sorgt dafür, dass wir bei der Auswahl von Investitionen Vorsicht walten lassen und besonders sorgfältig vorgehen. Wir nehmen uns die Zeit, umfassende Recherchen durchzuführen, Marktbedingungen zu analysieren und fundierte Entscheidungen zu treffen. Ein genauer Blick auf das Anlageverhalten zwischen Frauen und Männern offenbart große Unterschiede: Während männliche Anleger oft versuchen, durch häufiges Kaufen und Verkaufen von Einzelaktien den Markt zu schlagen, tendieren wir dazu, unser Geld viel stärker zu diversifizieren. Wir setzen eher auf Fonds und ETFs, um das Risiko breit zu streuen.

Wir achten zudem oft viel stärker auf ökologische, soziale und ethische Standards (ESG) bei der Anlage. Wir legen Wert auf positiven Impact für Umwelt und Soziales. Ein starker Trend zeigt auch: Wir investieren gerne in Unternehmen mit weiblichen Führungskräften, da divers aufgestellte Firmen in der Vergangenheit oft mit einer besseren Kursperformance glänzten. Wir nutzen Strategien, die potenzielle Verluste minimieren und die Chancen auf langfristigen Erfolg massiv erhöhen. Lauren Simmons machte es 2017 vor, als sie mit nur 22 Jahren die jüngste und erste weibliche Vollzeit-Händlerin an der New Yorker Börse wurde. Solche Vorbilder zeigen uns: Die Börse ist kein rein männlicher Ort.

Einstieg in den Aktienmarkt – so geht’s

Der Einstieg in den Aktienmarkt mag auf den ersten Blick komplex erscheinen, doch mit der richtigen Herangehensweise und guter Vorbereitung kannst du sehr erfolgreich investieren. Wichtig ist laut Expertinnen wie Jenny Dressel (@frauen_mit_optionen), der bekannten Finanzbloggerin auf Instagram, dass du dir zunächst einen Überblick über deine finanzielle Situation verschaffst und festlegst, wie viel du monatlich sparen und investieren kannst.

Dabei spielt das Verständnis des Verhältnisses von Risiko und Rendite eine entscheidende Rolle. Bevor das erste Geld an die Börse fließt, musst du eine feste Regel beachten: Vor dem Investieren sollte immer ein Notgroschen in Höhe von drei bis sechs Monatsgehältern auf einem klassischen Tagesgeldkonto liegen. Dieses Polster schützt dich in Krisenzeiten davor, Aktien mit Verlust verkaufen zu müssen.

Danach ist es notwendig, ein Wertpapierdepot zu eröffnen. Dieses Depot dient als dein persönliches Konto für Aktien und Wertpapiere. Achte bei der Auswahl des Anbieters genau auf die Gebührenstruktur, die Benutzerfreundlichkeit und das Serviceangebot. Ein weiterer wichtiger Aspekt ist die finanzielle Absicherung, die du als Frau im Fall einer Scheidung im Blick haben musst. Es ist extrem wichtig, dass du dich über die rechtlichen Rahmenbedingungen informierst und Maßnahmen ergreifst, um deine Unabhängigkeit zu wahren. Eine gezielte Beratung leistet dir dabei sehr wertvolle Unterstützung.

Haushaltsrechnung – wie viel Budget kann ich monatlich investieren?

Um präzise festzustellen, wie viel du monatlich anlegen kannst, ist es hilfreich, eine detaillierte Haushaltsrechnung aufzustellen. Erfasse dabei auf einer einzigen Seite alle deine Einnahmen und Ausgaben, um einen ehrlichen Überblick über deine finanzielle Situation zu erhalten. So kannst du bestimmen, welchen Betrag du regelmäßig für das Thema Geldanlage zur Verfügung hast, ohne deine finanzielle Sicherheit im Alltag zu gefährden. Der Einstieg muss nicht teuer sein: Automatisierte Sparpläne in ETFs sind bei vielen Brokern oft schon ab 25 Euro monatlich möglich, was dir einen ganz entspannten, schrittweisen Start erlaubt.

Das Verhältnis von Risiko und Rendite

Jede Investition birgt ein gewisses Risiko, das untrennbar mit den potenziellen Renditen einhergeht. Es ist wichtig, eine Balance zwischen beiden Extremen zu finden, die zu deiner Lebenssituation und deinen Zielen passt. Wir neigen oft dazu, extrem risikoarme Strategien zu bevorzugen – ein Ansatz, der langfristig gefühlte Sicherheit bietet, aber oft keinen echten Inflationsausgleich schafft. Doch auch moderate Risiken können sich lohnen, insbesondere bei Anlagen mit einem sehr langen Zeithorizont. Je besser du deine eigene Risikobereitschaft kennst, desto einfacher fällt es dir, die richtigen Anlageentscheidungen zu treffen.

Investieren statt sparen – die Renditen an der Börse sprechen für sich

Das klassische Sparbuch bietet heute keine Zinsen mehr, die die Inflation ausgleichen könnten. Dadurch verliert das mühsam angesparte Kapital langfristig massiv an Wert. Investitionen an der Börse hingegen ermöglichen es uns, von den starken Erträgen des Kapitalmarkts zu profitieren. Langfristige Anlagestrategien sind absolut entscheidend, um den Zinseszinseffekt voll zu nutzen und die eigene Rentenlücke zu schließen. Die Nutzung dieses Zinseszinseffekts über Jahrzehnte hinweg ist essenziell für die Altersvorsorge. Selbst kleine, aber extrem regelmäßige Beträge wachsen im Laufe der Jahre stark an, da auf bereits angefallene Zinsen in den Folgejahren nochmals Zinsen generiert werden.

Viele Frauen bevorzugen langfristige Investitionen

Langfristige Angebote und Strategien sind für uns besonders attraktiv, da sie Stabilität und Planbarkeit mit sich bringen. Durch regelmäßige Einzahlungen, beispielsweise in einen ETF-Sparplan oder in eine steuerlich optimierte ETF-Rentenversicherung, lassen sich auch größere Ziele wie der nachhaltige Vermögensaufbau absolut realistisch abhaken. Der Fokus auf langfristige Sicherheit passt zudem perfekt zu den Anlagepräferenzen der meisten weiblichen Anleger.

Was ist bei einem Aktieninvestment zu beachten?

Eine Aktie verbrieft einen direkten Anteil an einem Unternehmen. Der Kauf mehrerer dieser Wertpapiere ermöglicht es uns, an dessen wirtschaftlichem Erfolg direkt teilzuhaben. Einzelaktien gehen mit ansehnlichen Renditechancen einher, sind jedoch mit echten Risiken verbunden. Kurse schwanken oft stark, beeinflusst durch das allgemeine Marktgeschehen, wirtschaftliche Entwicklungen in bestimmten Branchen oder personelle Veränderungen im Management. Bei einer Unternehmensinsolvenz droht dir das Risiko eines Totalverlusts.

Externe Faktoren wie Kriege oder Zinsanhebungen der Notenbanken drücken ebenfalls oft auf die Kurse. Daher sollten wir dieses Risiko immer durch eine extrem breite Streuung unserer Investitionen über verschiedene Länder und Sektoren minimieren. Ein stark diversifiziertes Portfolio gleicht einzelne Kursverluste oft souverän aus, während die starken Renditechancen des Gesamtmarktes genutzt werden.

Investitionen in Immobilienfonds

Immobilienfonds sind eine Option, indirekt in den Immobilienmarkt zu investieren und von möglichen Wertsteigerungen zu profitieren. Diese Fonds investieren dein Geld in physische Werte wie große Wohnkomplexe oder Gewerbeimmobilien.

Dennoch gibt es auch zahlreiche Nachteile: Vor allem die anfallenden Gebühren, darunter hohe Verwaltungs- und oft saftige Ausgabeaufschläge, können deine Rendite stark mindern. Die Liquidität bleibt oft eingeschränkt, da die Fondsanteile meist an feste Haltefristen gebunden sind und nicht sofort verkauft werden können. Solche Instrumente eignen sich daher eher als reine Beimischung für Anlegerinnen mit einem sehr langen Anlagehorizont.

Investitionen in Aktienfonds

Aktive Aktienfonds bündeln das Kapital von tausenden Anlegern, um diversifiziert in unterschiedliche Unternehmen zu investieren. Sie bieten den vermeintlichen Vorteil eines professionellen Managements, das alle Anlageentscheidungen trifft. Dennoch raten auch viele bekannte Finanzexpertinnen dazu, diese aktiven Fonds extrem kritisch zu prüfen. Die Dienstleistung des Fondsmanagers ist mit sehr hohen laufenden Kosten verbunden, die deine Rendite Jahr für Jahr empfindlich schmälern. Zudem gibt es keinerlei Garantie für gute Gewinne, da die allermeisten Fondsmanager den Gesamtmarkt auf lange Sicht nicht schlagen können.

Investitionen in ETF

ETFs (Exchange Traded Funds) haben sich in den letzten Jahren als die ideale Anlageform etabliert, da sie extrem kostengünstig, transparent und flexibel sind. Sie bieten dir die einfachste Möglichkeit, in die Entwicklung ganzer Märkte zu investieren und das Verlustrisiko maximal zu streuen.

Was ist ein ETF?

Ein ETF ist ein passiver, börsengehandelter Indexfonds, der die Wertentwicklung eines bestimmten Marktindex (wie den weltweiten MSCI World oder den deutschen DAX) stur nachbildet. Kaufst du einen MSCI World ETF, investierst du dein Geld automatisch in rund 1.500 Unternehmen weltweit. Weil hier kein teurer Fondsmanager bezahlt werden muss, sind die laufenden Gebühren extrem niedrig. Das macht ETFs zur besten Wahl für deinen langfristigenVermögensaufbau.

ETF-Sparplan vs. ETF-Rentenversicherung

Ein ETF-Sparplan bietet dir eine enorm flexible Möglichkeit, monatlich in ETFs zu investieren. Die Vorteile liegen in der sehr niedrigen Kostenstruktur und der einfachen Handhabung (du kannst den Plan jederzeit pausieren). Wenn du die Anteile im Alter jedoch verkaufst, fällt auf deine Gewinne die sogenannte Abgeltungssteuer in Höhe von rund 25 Prozent an. Zudem bist du bei einem Depot voll den aktuellen Marktschwankungen ausgeliefert.

Die ETF-Rentenversicherung kombiniert hingegen die Renditechancen des Kapitalmarktes mit den starken steuerlichen Vorteilen einer Versicherung. Sie erlaubt eine hohe langfristige Planbarkeit. Der größte Pluspunkt: Du kannst innerhalb der Versicherung steuerfrei umschichten. Besteuert wird der Gewinn erst ganz am Ende bei der Auszahlung – und das oft zu deutlich besseren Bedingungen (Halbeinkünfteverfahren).

| Merkmal | ETF-Sparplan | ETF-Rentenversicherung |

|---|---|---|

| Kosten | Sehr niedrig | Planbar und stabil |

| Steuerliche Vorteile | Keine (Abgeltungssteuer) | Sehr hoch |

| Flexibilität | Sehr hoch | Moderat |

| Kontrolle bei Auszahlung | Vollständig | Vollständig |

| Risikostreuung | Sehr breit | Breit, zusätzlich oft abgesichert |

Künstliche Intelligenz im Investmentbereich

Ein aufkommender Faktor in der Finanzwelt ist die Künstliche Intelligenz. Sogenannte Robo-Advisor nutzen Algorithmen, um dein Geld basierend auf deinem Risikoprofil automatisch in passende ETFs zu investieren. Das kann den Einstieg erleichtern, wenn du die Depot-Pflege komplett aus der Hand geben möchtest. Allerdings verlangen diese Anbieter für ihren Service zusätzliche prozentuale Gebühren, die deine Erträge im Schnitt leicht senken. Wer sich einmal grundlegendes Wissen aneignet, kann das eigene Depot meist günstiger selbst verwalten.

Kostenfreie Beratung nutzen

Jede Anlegerin hat individuelle Ziele. Eine professionelle Beratung, die exakt auf unsere weiblichen Biografien zugeschnitten ist und unsere spezielle Emotionalität beim Thema Geld ernst nimmt, hilft dir dabei, die absolut richtigen Entscheidungen zu treffen.

Gemeinsam mit unseren Expertinnen kannst du in einer persönlichen Beratung deine Ängste abbauen und ein klares Verständnis für deine finanzielle Situation entwickeln. Wir klären mit dir gemeinsam die wichtigsten Bausteine:

- Mindset: Wir helfen dir, alte Glaubenssätze abzulegen und echtes Selbstbewusstsein für deine Finanzen aufzubauen.

- Analyse: Wir betrachten dein frei verfügbares Budget und finden echtes Optimierungspotenzial.

- Strategie: Wir entwickeln einen maßgeschneiderten Fahrplan für deine Altersvorsorge, der zu deinem Leben passt.

Fazit: Die Kontrolle übernehmen

Wir schätzen bei der Wahl unserer Anlagen eine klare Stabilität. Ein ETF-Sparplan ist eine extrem gute Möglichkeit, den allerersten Schritt zu machen. Für die echte Altersabsicherung überzeugt im Vergleich oft die ETF-Rentenversicherung durch enorme steuerliche Ersparnisse und verlässliche Planbarkeit – ein ideales Instrument für uns, um wirklich nachhaltig auszusorgen. Wer heute startet, profitiert massiv vom Faktor Zeit. Nutze die dir zur Verfügung stehenden Angebote und hol dir gezielte Unterstützung, um deine finanzielle Unabhängigkeit jetzt auf ein sicheres Fundament zu stellen.

Über die Autorin

Jenny

Geschäftsführerin & GründerinJenny weiß seit ihrer Jugend, wie schnell finanzielle Sicherheit ins Wanken geraten kann. Weil die Finanzbranche Frauen nicht abholt, hat sie mit Investforwomen ihre eigene Antwort darauf gegründet.

Mehr über die Autorin